こんにちは。

最近の不安定な世界情勢にハラハラしながら過ごしていましたが、ついに嬉しいニュースが飛び込んできました。

確定拠出年金(DC)のスイッチングを決行してから、まだ1ヶ月も経っていないのに——。

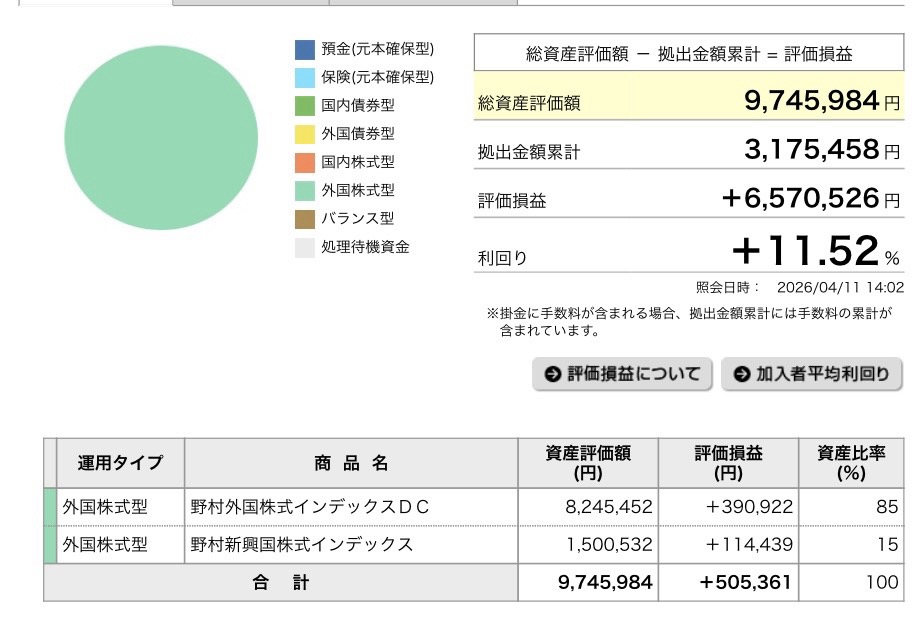

評価損益が**+505,361円**、総資産評価額は過去最高の9,745,984円を記録しました!

目標の1,000万円まで、あと25万4,000円。ついに大台が射程圏内に入ってきました。

「ほったらかし運用」を卒業して見えた景色

ブログを始める前の私は、何度か低迷期があっても「ほったらかし」で乗り切ってきました。

でも、DC運用記録をブログに書くようになり、毎日数字をチェックするようになると、今までになかった「しんどさ」や「不安」を感じる時期もありました。

それでも、その不安と正面から向き合ったからこそ、今回はリスクに対して納得のいく行動がとれたと思っています。

私が今回とった「3つの行動」をまとめてみます。

① 不安な時こそ「攻めの運用」を継続する

「元本確保型(預金)に逃げようかな」という考えは、早い段階で手放しました。

DCはあくまで長期投資。**相場が下がった日は「安く積み立てられているんだ」**と、ドルコスト平均法の力を信じることで、ブレずに攻めの姿勢を維持できました。

② 「米国株式一択」という集中投資からの脱却

これまで世界経済を引っ張ってきた米国ですが、昨今の政治情勢を見ていると「米国株式だけに集中するのはリスクが高いかも」と感じるようになりました。

そこで、14年ぶりにスイッチングを実行。世界株式インデックスや新興国株式にも目を向け、リスク分散を図りました。

分散させたことで運用成績が改善しただけでなく、精神的な安定にもつながっています。あのとき動いてよかった、と今は素直に思えます。

③ 情報収集を「学び」に変え、家族の会話も豊かに

スイッチングをきっかけに、経済・投資情報の収集の幅がぐんと広がりました。

最近は動画メディアの『PIVOT』をよくチェックしています。これまでスルーしていたジャンルの解説も聞くようになり、経済の仕組みや世界情勢への理解が深まってきた実感があります。

博識な方々の意見に触れることで不安が和らいだだけでなく、食卓での子供との会話の幅も広がりました。

投資を通じて、親子のコミュニケーションが豊かになる——これは、思わぬリターンでした。

50代主婦が考える「守り」と「現役」のベストバランス

私にとって、DCや年金保険は将来のための「守り」のお金です。

夫婦ふたりとも、あればあるだけ使ってしまうタイプなので(笑)、簡単には引き出せない確定拠出年金の仕組みが、老後資金の管理にはぴったりだと感じています。

一方で、物価高が続く今の生活費や教育費は、現役で働いて稼ぎ出す。幸い、夫は70歳近くまで働ける環境にあり、私のパートにも定年がありません。

「健康を守り、なるべく長く現役で。老後資金はDCに任せる」

このバランスを大切にしながら、まずは目標の1,000万円突破を目指して、明るく運用を続けていきたいと思います!