夫のDCを15年運用している「旦那の企業型確定拠出年金(企業型DC)運用ブログ」です。今回は「10年ルール」を徹底整理。受給開始年齢のルール、2026年の税制改正、退職後に放置したときのリスクまで、完全版でお届けします。

「2026年から10年ルールが変わる…」そんなニュースを見て、焦っている方も多いのではないでしょうか。でも、DCを15年続けて資産を300万から920万まで育てた私から言わせれば、この改正は「チャンス」でしかありません。

企業型DC運用で15年、貯蓄型で全く増えないので14年間米国株に100%投資。この度、野村外国インデックスと野村新興国インデックスにスイッチングしました。

企業型DCを60歳で受け取る条件とは?加入期間10年ルールを解説

企業型DCは原則60歳から受け取れますが、60歳ちょうどで受け取るには通算加入者等期間が10年以上必要です。加入期間が不足していると、受給開始が段階的に繰り下がります。

| 通算加入期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 60歳から |

| 8年以上10年未満 | 61歳から |

| 6年以上8年未満 | 62歳から |

| 4年以上6年未満 | 63歳から |

| 2年以上4年未満 | 64歳から |

| 1か月以上2年未満 | 65歳から |

転職などで加入期間が分断されると、受給開始が遅れることがあります。iDeCoなどへ移換して通算しておくと安心です。

退職後に企業型DCを放置するとどうなる?自動移換と10年ルールのリスク

退職後に企業型DCを放置すると、資産は自動的に国民年金基金連合会へ移換されます。これが「自動移換」と呼ばれる状態で、放置が続くと以下のリスクが生じます。

| リスク | 内容 |

|---|---|

| 運用停止 | 自動移換されると運用が止まり、追加の利息も付かない |

| 管理手数料 | 管理費用が差し引かれ、じわじわ資産が目減りする |

| 権利消滅の可能性 | 自動移換から10年が経過すると、受給権が失効する可能性がある(2022年改正に関連) |

| 通知の見落とし | 国民年金基金連合会等からの通知を見逃すと手続きが遅れる |

退職後はできるだけ早くiDeCoなどへ移換手続きを。自動移換から10年以内に必ず対応しましょう。

2026年税制改正で何が変わる?退職所得控除「10年ルール」の注意点

2026年1月1日以降、退職金と確定拠出年金(企業型DC・iDeCo)を一時金で受け取る際の重複控除が認められない期間が5年から10年に延長されます。

| 重複控除不可期間 | |

|---|---|

| 改正前 | 5年 |

| 改正後(2026年〜) | 10年(勤続20年以下など一部の人が対象) |

退職金とDCを退職から10年以内に一時金でまとめて受け取ると、退職所得控除が減少し税負担が増える可能性があります。

具体的な対策3つ

- 退職金とDC一時金の受取り時期を10年以上ずらす

- どちらかを年金形式(分割受給)で受け取る

- 受け取り前に税理士や金融機関でシミュレーションをしておく

そのほかに知っておきたい注意点

- 規約の差異:企業によって定年や受給ルールが異なります。所属企業の規約を必ず確認してください。

- 通算の考え方:確定給付からDCへ移行した場合など、過去の加入期間が通算されるケースがあります。

- 運用指図者:退職後、受給年齢に達していない場合でも、運用指図者として運用を継続できます。

まとめ:3つの「10年」ポイント

✅ 加入期間の10年:60歳で受け取るには通算加入期間10年以上が必要。転職時は移換で継続を。

✅ 自動移換からの10年:放置すると権利が消滅するリスクあり。退職後は早めに移換手続きを。

✅ 税制の10年(2026年〜):退職金とDCの一時金受取りが10年以内に重なると、控除が制限されて税負担増の可能性。

「10年以上積み立ててきた私が感じたのは、『時間は最大の味方』だということ。特に20代、30代の人はルールが変わっても、淡々と続ける勇気が一番大切です。」

※本記事は一般的な制度説明です。実際の手続きや適用条件は所属企業・加入先金融機関・税制により異なる場合があります。詳細は所属先や税理士・運営管理機関にご確認ください。

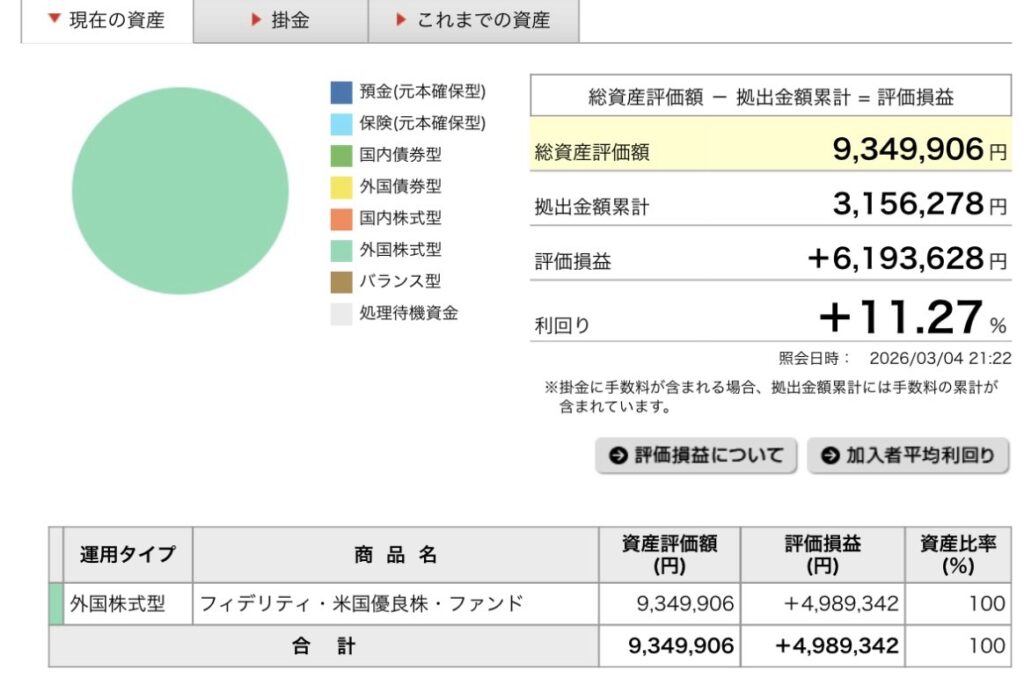

旦那の確定拠出年金を運用してもうすぐ15年、積立投資の複利のすごさがわかる運用記録

アメリカとイランの問題で長年選んでいたフィデリティ米国優良株から野村外国株式インデックスと野村新興国株式インデックスにスイッチングしました。おかげで総資産評価額はもうすぐで1000万円になりそうです。

コメント